分期乐额度提现到银行卡方法

了解分期乐额度提现到银行卡的过程,首先需要明确分期乐是一种信用消费平台。用户在分期乐购物时,可以获得相应的借款额度,以较低的首付或零首付方式购买商品或服务,并按期还款。然而,若需提前将这部分未使用的额...

分期乐额度取现:商家灵活消费新策略

“分期乐额度取现商家”这个概念,与其说是一种全新的商业模式,不如说是一种对传统消费金融模式的精细化探索。核心在于打破了传统分期产品的“借款-还款”线性流程,引入了“额度取现”的机制,赋予消费者在满足自...

分期乐的信用额度管理机制揭秘

当前信贷产品界面展示总额度缺失的现象,并非单纯的“信息不透明”,而是系统架构层面对风险管理、用户行为引导和产品生命周期设计的系统性体现。从资深的金融风控和产品体验角度审视,平台并未将总额度作为一个单一...

分期乐礼品卡余额如何安全变现?

围绕“分期乐礼品卡余额套现”这一行为模式的深入剖析,本质上并非讨论一次简单的资金挪用,而是在探究消费者金融行为心理、信贷结构漏洞与商品货币属性之间的系统性矛盾。礼品卡的发行机制决定了其使用场景的高度限...

分期乐购物额度怎么快速提升

了解分期乐购物额度的获取方法,首先需要明确分期乐是一款由乐信集团推出的金融科技产品,它提供的购物额度主要用于提升用户的购物体验。额度的获取与用户的信用评分、还款能力等息息相关。那么,如何更高效地获取和...

分期乐会员怎么取消

分期乐会员取消已成为现代消费者的常见操作之一。随着经济环境的变化,越来越多的消费者选择通过分期乐(即零售金融产品)逐步还款,这种方式既能满足购物需求,又缓解了当下资金压力。但在某些情况下,如财务状况变...

分期乐购物额度能提现吗?

分期乐作为消费金融平台,其额度设计本质上是为商品购买服务的信用工具。平台通过大数据评估用户资质后授予的购物额度,本质上是受控于特定场景的信贷资源。从风控逻辑看,取现行为会打破原有资金用途的闭环,可能引...

分期乐如何查额度?这里有答案

## 分期乐额度获取:超越表面渠道的深度解读 “分期乐哪里看额度”这个问题,看似简单,实则蕴含着对分期产品本质的理解以及对自身信用状况的深入评估。单纯的在线查询额度,或者依赖某些推广渠道的“限时秒额...

分期乐提额秘籍

分期乐的信用评估模型以用户行为数据为核心,其提额逻辑建立在动态信用画像基础上。平台通过分析还款记录、消费频率、负债率等维度,构建多维评分体系。例如,高频次按时还款的用户通常能获得更优的信用评级,而逾期...

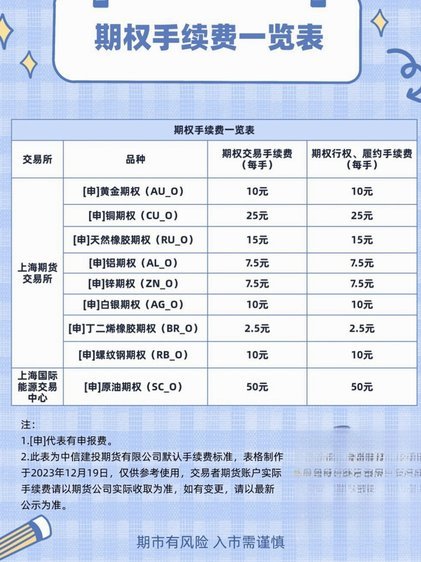

分期乐提现手续费详解及影响因素

分期乐的提现手续费并非单一数值,而是根据多种因素动态计算的机制,这背后隐藏着平台对资金流转效率的精细把控。手续费的首要计算依据是提现金额,通常采用阶梯式费率,即提现金额越大,费率越低。这种设计反映了平...