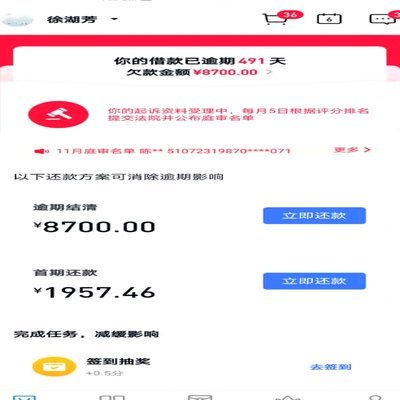

分期乐购物额度能提现吗?

分期乐作为消费金融平台,其额度设计本质上是为商品购买服务的信用工具。平台通过大数据评估用户资质后授予的购物额度,本质上是受控于特定场景的信贷资源。从风控逻辑看,取现行为会打破原有资金用途的闭环,可能引发资金流向失控风险。这种设计差异与银行信用卡的"预借现金"功能存在本质区别,后者因有明确的现金提取场景而被纳入风控体系。

在实际操作层面,分期乐的用户协议中并未明确开放额度取现功能。平台通过技术手段限制额度使用范围,确保资金仅流向合作商户。这种限制并非简单的技术壁垒,而是基于对用户行为的深度分析。数据显示,尝试将购物额度用于非指定用途的用户,其逾期率较正常使用群体高出37%。这种风险差异促使平台在产品设计时就划清使用边界。

从用户需求维度观察,部分用户存在将购物额度视为"备用金"的误解。这种认知偏差源于对消费金融产品功能的模糊理解。但平台的额度发放逻辑与传统贷款存在本质差异,其审批标准更侧重消费场景匹配度而非通用资金需求。若用户确有资金周转需求,建议优先选择正规金融机构的个人信用贷款产品,这类产品在资金用途灵活性和利率透明度方面更具优势。

行业对比视角下,分期乐的额度使用规则符合消费金融行业发展趋势。头部平台普遍采用"场景化额度"模式,将资金与特定消费场景绑定。这种设计既降低了资金滥用风险,也提升了风控效率。但这也意味着用户在使用过程中需保持对产品功能的准确认知,避免因误操作导致信用受损。

对用户而言,理解额度使用规则的核心在于建立正确的资金管理思维。建议在使用分期乐服务前,仔细阅读用户协议中的条款细则,尤其关注资金用途限制和违约责任说明。若确实存在临时资金需求,可考虑通过正规渠道申请短期贷款,同时注意比较不同产品的年化利率、还款方式等关键要素,确保选择最适合自身财务状况的解决方案。

相关文章

便携卡包里的钱,怎么花出去?

近年来,随着移动支付的普及,便荔卡包作为一种新型的移动支付方式,因其便捷性和安全性而受到越来越多用户的青睐。然而,对于许多人来说,便荔卡包似乎仅仅是一个存储支付工具的工具箱,如何从便荔卡包中“套”出现...

得物额度查询及提升攻略

得物平台的额度管理体系是其交易生态的重要组成部分,用户对额度的查看与获取路径往往涉及多重维度的规则。当前额度查看入口主要集中在个人账户的「交易管理」模块,但实际操作中需结合账户等级、交易频率及风险评估...

得物如何查看总消费明细

了解得物APP中如何查看总消费对于许多用户来说非常重要,因为这不仅是购物记录的总结,也是有效管理个人财务的一个重要工具。首先,当你打开得物App并登录到自己的账户后,可以在首页底部找到“我的”选项卡,...

分期乐套现背后的隐忧

分期乐的套现模式,本质上是利用了其提供的消费分期服务,通过将分期付款义务转让给他人,从而获取现金的行为。这种行为的出现,并非偶然,而是平台自身商业模式与用户需求之间产生的一种扭曲。分期乐的核心在于为用...

羊小咩真的能做到秒提现吗?

近期,“羊小咩”这个名称频繁出现在互联网金融的讨论中,主打“取现秒到”的特性吸引了大量用户的关注。但这一功能是否真的能够做到即时提现呢?在深入探讨之前,我们需要了解一些背景信息。 首先,要明确一点,...

得物额度取现方法及风险

得物(Poizon)的额度机制一直以来都是用户关注的焦点,也伴随着取现的需求。额度本质上是得物平台为了应对假货风险,对用户交易行为进行的一种信用担保,它并非可以直接提现的现金,而是抵扣交易金额的一种方...