羊小咩套现:是真的还是陷阱?

“羊小咩便荔卡套现是真的吗”这个问题,需要我们从多角度审视,不能简单地用“是”或“非”来回答。首先,羊小咩便荔卡本身就是一个极具争议性的产品。它并非传统金融机构,而是基于区块链技术,提供“代转账”和“解冻”服务的平台。其核心运作模式是吸收用户存款,再将这些存款通过合约进行转移,并收取一定比例的手续费。这种模式在理论上具备去中心化、透明化的优势,但实际上其运作机制却存在大量疑问,这直接导致了围绕“套现”的质疑。 羊小咩便荔卡的核心技术在于其智能合约,而智能合约的安全性,乃至整个平台的稳定运行,高度依赖于合约代码的质量和安全性审计。公开信息显示,羊小咩便荔卡在早期阶段,确实存在合约漏洞,这使得部分用户在特定情况下,无法顺利提取资金,从而产生了“套现”的嫌疑。更重要的是,平台的透明度相对较低,用户难以清晰了解资金的流向,增加了潜在的风险。

进一步分析,“羊小咩便荔卡套现”的发生,不仅仅是合约漏洞导致的,更反映了整个“代转账”行业存在的问题。很多类似平台,都以“解冻”为卖点,吸引大量用户进行资金存放,而其核心业务却并非真正的金融服务,而是撮合代转账业务。这种模式本身就存在潜在的风险,一旦平台出现问题,用户资金很难追回。此外,由于羊小咩便荔卡在早期存在营销过度和快速扩张的现象,导致大量用户同时尝试提取资金,进一步加剧了合约的压力,使得安全漏洞暴露出来。 关键在于,羊小咩便荔卡事件的爆发,并非个别平台的失败,而是整个行业监管真空和用户风险意识不足的集中体现。这警示我们,在选择类似产品时,必须保持高度警惕,不能被夸大的宣传和低廉的收益所迷惑。

要评估“羊小咩便荔卡套现”是否“真实”,需要关注以下几个关键因素。第一,平台是否具备完善的风险控制机制和充足的资金储备?第二,合约代码是否经过严格的安全审计,是否存在潜在漏洞?第三,平台是否具备透明的信息披露制度,让用户了解资金的流向和风险?更重要的是,用户自身也需要提高风险意识,不要将所有资金投入到不透明、不规范的平台。投资者应当清楚地认识到,任何承诺高收益的投资项目,都可能存在欺诈风险。投资者需要审慎评估自身风险承受能力,避免盲目跟风,以免造成巨大的经济损失。

然而,将“羊小咩便荔卡套现”仅仅视为一个失败的案例是不全面的。 这次事件无疑给整个行业带来了警醒,促使监管部门加强对类似平台的监管力度。 更多平台开始重视安全审计,提升透明度,并加强与监管部门的沟通与合作。 值得注意的是,技术的进步也为监管提供了新的工具。 例如,区块链的溯源技术可以帮助监管部门追踪资金流向,提高监管效率。 最终,“羊小咩便荔卡套现”的真相在于,它暴露了当前金融监管体系的不足,以及用户自身在金融风险管理方面的薄弱环节。 它更像是一个“活物”,需要不断地被观察、分析和改进,才能最终找到正确的方向。

相关文章

分期乐购物余额如何提现

了解了用户关于分期乐购物余额提现的需求后,我们可以通过几个步骤来帮助您顺利完成这一操作。首先,需要明确的是,在分期乐平台中,用户的余额通常是用于抵扣订单金额或提前还款的,并不能直接提取现金到银行卡中。...

羊小咩便荔卡包套现攻略

羊小咩便荔卡包的套现逻辑依赖于其支付链路的多层嵌套结构。该产品通过将传统支付工具与虚拟账户体系进行耦合,形成可拆分的交易单元。当用户进行消费时,系统会自动将交易拆解为多个子账户的分账操作,每个子账户对...

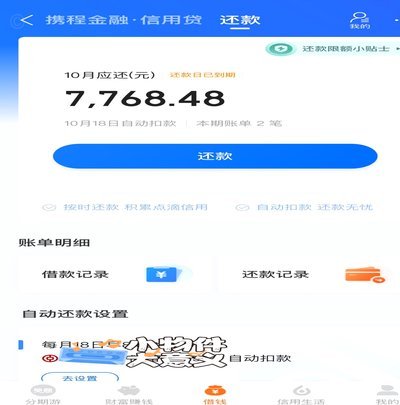

携程“花取现”:隐形网贷?

“携程拿去花取现算网贷吗”这个问题,并非简单的“是或否”答案,而是一个精心设计的营销手段,蕴含着复杂的金融逻辑和风险考量。首先,我们需要理解携程自身业务模式:它是一家提供出行服务的公司,核心在于平台连...

得物额度取现方法及风险

得物(Poizon)的额度机制一直以来都是用户关注的焦点,也伴随着取现的需求。额度本质上是得物平台为了应对假货风险,对用户交易行为进行的一种信用担保,它并非可以直接提现的现金,而是抵扣交易金额的一种方...

美团月付套现的利与弊详解

近年来,美团推出的月付功能因其方便快捷受到广泛欢迎。然而,部分用户出于消费习惯或理财策略等因素,试图将这种付款方式转化为现金使用,即所谓的“套现”。从实际操作层面来看,实现这一目标并不简单。 首先...

得物怎么提现

关于“得物提现到哪”的问题,不少用户在购物和消费后都 具体来说,使用得物平台进行商品交易时,若满足提现条件且账户内有足够余额或积分,用户可通过“我的”页面下方找到“钱包”,点击进入后即可看到“提现...