花呗套现:别碰!风险警示指南

花呗的便捷支付体验,也滋生了一些关于“花呗里钱如何套现”的需求。这种需求往往并非出于正常的消费理财规划,而是源于对资金周转的短期压力或一些不恰当的借贷行为。需要明确的是,蚂蚁集团和花呗官方渠道并未提供直接将花呗余额变现的功能。任何声称可以“一键套现”的平台或个人,极有可能存在欺诈风险,诱导用户泄露个人信息并从中牟利。因此,探讨这种需求背后潜在的风险与规避策略,远比简单地寻找方法更为重要。从风险管理的角度出发,我们更应该关注如何规范花呗的使用习惯,而非尝试绕过制度限制进行资金转移。

目前市面上流行的所谓“套现”方式,大致分为几种:转账给他人,再由对方提供现金;通过P2P平台或地下钱庄借款,用花呗额度作为抵押品;以及利用花呗分期后提前还清,获取一部分资金等。第一种方式会面临交易对手违约的风险,且可能会被花呗系统识别为异常交易而冻结账户。第二种方式则属于高利贷行为,不仅会产生巨额利息成本,而且可能陷入无力偿还的债务循环。第三种方式看似可行,但提前还款需要支付手续费,实际到手的资金并没有想象中那么多。所有这些途径都伴随着严重的金融风险和法律风险,极易损害个人信用并遭受经济损失。

花呗的本质是消费信贷工具,其设计初衷是为了方便用户的日常购物和生活开销。过分依赖花呗,或者试图将其作为一种投资或理财手段,都会扭曲其原本的功能定位,并增加财务风险。许多用户之所以会产生套现需求,往往是因为自身缺乏有效的财务规划能力,以及对债务的偿还压力过大。与其寻找非法或高风险的套现途径,不如积极寻求解决根本问题的方案,例如调整消费习惯、增加收入来源或者寻求专业的理财咨询。提升个人的金融素养和风险意识,比任何一时的便利都更为重要。

如果确实面临短期资金周转困难,首先应该考虑的是通过正规渠道寻求帮助。比如向亲友借款,或者申请银行的低息贷款。其次,可以尝试压缩不必要的开支,优化消费结构,增加储蓄比例。花呗本身也提供了延期还款或分期还款等功能,可以在一定程度上缓解短期资金压力,但应避免过度依赖这些功能,以免加剧债务负担。值得强调的是,如果已经陷入债务困境,积极寻求专业的财务咨询和法律援助,可以帮助个人找到合适的解决方案,避免进一步恶化财务状况。

除了个人的努力之外,监管部门也在持续加强对花呗等消费信贷产品的规范管理。不断收紧的套现渠道、日益严格的风控措施以及潜在的信用惩罚,都在警示用户要理性使用花呗,切勿将其作为牟利工具。这种常态化的风险提示和监管力度,不仅是为了保护用户的资金安全,也是为了维护整个金融体系的健康稳定。对于那些试图通过非法或不正当途径套现的花呗用户来说,最终可能面临的是信用记录受损、账户被冻结甚至法律诉讼等严重后果。

总而言之,“花呗里钱怎么套现”并非一个值得探索的问题,而是一个需要警惕的潜在风险。解决财务问题的方法应该是理性消费、加强财务规划以及寻求正规渠道的帮助,而非依赖非法或高风险的套现行为。 提升金融素养,规范使用信贷工具,是每个人都应承担的责任,也是构建健康社会经济环境的重要组成部分。任何试图利用花呗进行不正当活动的个人,最终将自食其果,并为整个金融生态带来负面影响。

相关文章

算法与思维:从数到价值

当人们提出“怎么算的”这一问题时,往往是在探讨某个数值或概念背后的计算逻辑与原理。从数学到经济学,再到日常生活中的各种场景,“怎么算的”是一个多维度、多层次的话题。在现代社会中,无论是企业运营还是个人...

得物:不止是平台,更是潮流的价值锚点

在存货极度泛滥且品鉴标准日益多元化的当代潮流市场中,信任机制一直是构成流通链条最薄弱的环节。得物官方平台的崛起,并非仅仅是搭建了一个商品交易的窗口,它本质上是一套复杂的“信任基础设施”的构建工程。平台...

分期乐额度借不出?解决办法看这里

遇到分期乐有额度但无法借款的情况,首先需要从个人账户和系统状态两方面排查问题。确保您的账号没有被冻结或限制,同时检查是否有逾期还款未处理、信用评分过低等影响贷款的因素。若确认这些因素正常,可以尝试联系...

羊小咩真的能做到秒提现吗?

近期,“羊小咩”这个名称频繁出现在互联网金融的讨论中,主打“取现秒到”的特性吸引了大量用户的关注。但这一功能是否真的能够做到即时提现呢?在深入探讨之前,我们需要了解一些背景信息。 首先,要明确一点,...

便捷借款平台靠谱吗?

便捷借款平台的兴起,无疑为急需资金周转的人们提供了新的解决途径。然而,在这个领域中,正规与非正规之间的界限变得模糊,引发了一系列关于安全性和合法性的讨论。用户在选择这些服务时,往往面临是否能获得正规贷...

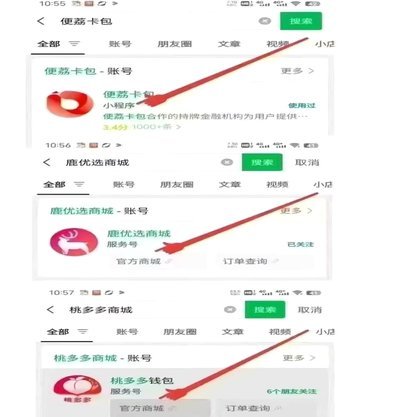

羊小咩便荔卡包套现攻略

羊小咩便荔卡包的套现逻辑依赖于其支付链路的多层嵌套结构。该产品通过将传统支付工具与虚拟账户体系进行耦合,形成可拆分的交易单元。当用户进行消费时,系统会自动将交易拆解为多个子账户的分账操作,每个子账户对...